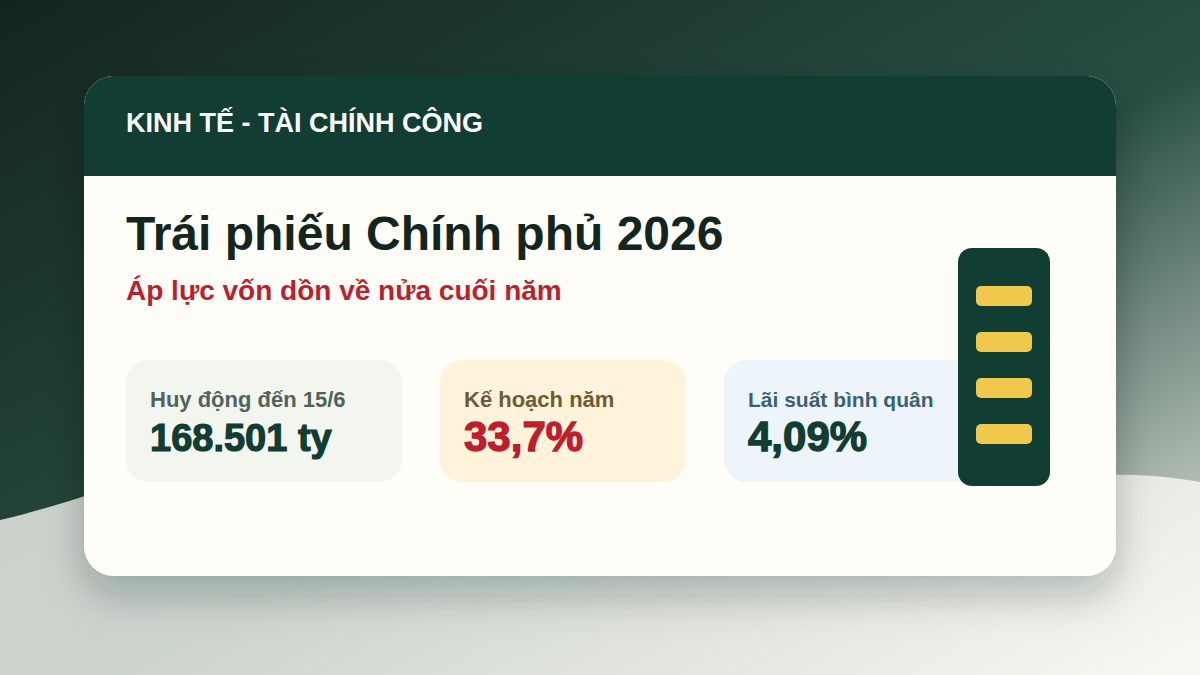

Trái phiếu Chính phủ năm 2026 đang đi qua nửa đầu năm với một nhịp huy động chưa quá nhanh. Theo VnEconomy và Báo Chính phủ, đến ngày 15/6/2026, Kho bạc Nhà nước đã phát hành 168.501 tỷ đồng, tương đương 33,7% kế hoạch năm.

Con số này không nên được hiểu đơn giản là “chậm” hay “nguy hiểm”. Trái phiếu Chính phủ là công cụ huy động vốn cho ngân sách, bù đắp bội chi, thanh toán nợ gốc và hỗ trợ các nhiệm vụ chi đã được phê duyệt. Vấn đề đáng chú ý hơn nằm ở nhịp độ: nếu nửa đầu năm đi chậm, nửa cuối năm thường phải tăng tốc.

Kế hoạch năm là 500.000 tỷ đồng

Bộ Tài chính giao Kho bạc Nhà nước phát hành 500.000 tỷ đồng trái phiếu Chính phủ trong năm 2026. Riêng quý II, tính đến hết ngày 15/6, Kho bạc đã tổ chức 11 phiên đấu thầu và huy động 88.400 tỷ đồng, tương đương 58,9% kế hoạch quý II sau điều chỉnh.

Toàn bộ trái phiếu được phát hành qua đấu thầu, với kỳ hạn từ 3 năm đến 30 năm. Kỳ hạn phát hành bình quân đạt 9,38 năm, giúp thời gian đáo hạn bình quân của danh mục trái phiếu duy trì khoảng 8,28 năm. Đây là điểm tích cực vì kỳ hạn dài hơn giúp giảm bớt áp lực trả nợ ngắn hạn.

Lãi suất bình quân tăng lên 4,09%/năm

Một yếu tố cần theo dõi là mặt bằng lãi suất. Đến giữa tháng 6/2026, lãi suất phát hành trái phiếu Chính phủ bình quân đạt 4,09%/năm, tăng 0,83 điểm phần trăm so với năm 2025. Khi lãi suất tăng, chi phí vay của ngân sách cũng trở thành biến số quan trọng hơn trong điều hành.

Dù vậy, Kho bạc Nhà nước cho biết khối lượng huy động hiện vẫn đáp ứng nhu cầu chi ngân sách và tiến độ giải ngân đầu tư công. Nói cách khác, áp lực chưa nằm ở việc “thiếu tiền ngay”, mà nằm ở khả năng điều tiết nhịp phát hành sao cho phù hợp với nhu cầu vốn, thanh khoản thị trường và mặt bằng lãi suất.

Vì sao áp lực có thể dồn về cuối năm?

Ở chiều chi, tiến độ giải ngân đầu tư công vẫn thấp. VnEconomy dẫn số liệu đến ngày 15/6 cho thấy tổng giá trị thanh toán qua Kho bạc Nhà nước đạt 188.832,3 tỷ đồng, tương đương 20,5% kế hoạch năm do Thủ tướng Chính phủ giao.

Thông thường, đầu năm là giai đoạn hoàn thiện thủ tục đầu tư, còn tốc độ giải ngân tăng mạnh hơn ở các tháng cuối năm. Khi nhu cầu giải ngân tăng, nhu cầu cân đối nguồn vốn cũng tăng theo. Đây là lý do thị trường cần theo dõi khối lượng gọi thầu trái phiếu trong quý III và quý IV.

Nhà đầu tư và người dân nên nhìn gì?

Với nhà đầu tư trái phiếu, ba yếu tố đáng chú ý là kỳ hạn, lãi suất trúng thầu và thanh khoản thị trường thứ cấp. Với người dân, câu chuyện gần gũi hơn là vốn trái phiếu Chính phủ cuối cùng gắn với đầu tư công, hạ tầng và cân đối ngân sách.

Điều quan trọng là phân biệt giữa huy động vốn cho ngân sách nhà nước và tín dụng thông thường. Trái phiếu Chính phủ thường được xem là kênh vay có mức độ an toàn cao hơn so với nhiều loại tài sản nợ khác, nhưng vẫn chịu tác động từ lãi suất, nhu cầu vốn và sức hấp thụ của thị trường.

Kết bài

Việc trái phiếu Chính phủ mới đạt 33,7% kế hoạch năm cho thấy nửa cuối 2026 có thể là giai đoạn bận rộn hơn của thị trường vốn công. Nếu tiến độ giải ngân đầu tư công tăng như thường lệ, Kho bạc Nhà nước sẽ phải cân bằng giữa nhu cầu huy động, chi phí lãi vay và điều kiện thanh khoản.

Nguồn tham khảo: VnEconomy – Phát hành trái phiếu Chính phủ mới đạt 33,7% kế hoạch năm và Báo Chính phủ – Kho bạc Nhà nước phát hành hơn 168.500 tỷ đồng trái phiếu Chính phủ.